- 新着情報バックナンバー

- 自営業者のご家族が被扶養者になれる条件

自営業者のご家族が被扶養者になれる条件

社会通念上、自営業者(個人事業主)の方は経済的に自立した存在であり、事業の売り上げや必要経費、経営状態などを含めてその事業の結果すべてに責任を負い、自ら生計を維持することを選択した方とされます。つまり、国の社会保険の制度上、一般的に国民健康保険に加入するものとされますから、本来の「扶養」の概念から外れます。

ブラザー健保では、この原則をふまえたうえで、扶養申請を次のように判断しています。

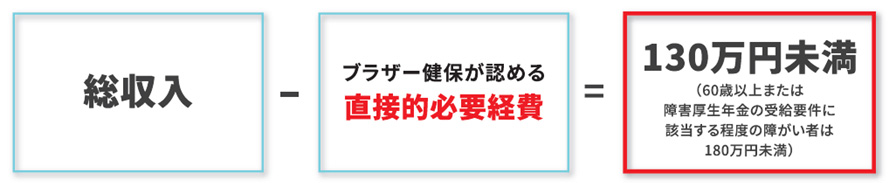

ブラザー健保の被扶養者として認められる収入要件

お認めできる直接的経費は以下の通り

| 一般所得用 |

|---|

| 科目(所得税法) |

| 売上原価(仕入金額) |

| 地代家賃※1 |

| 水道光熱費※1 |

| 修繕費※1 |

| 農業所得用 |

|---|

| 科目(所得税法) |

| 小作料・賃借料※2 |

| 種苗費 |

| 素畜費 |

| 肥料費 |

| 飼料費 |

| 農具費 |

| 農薬衛生費 |

| 諸材料費 |

| 修繕費※2 |

| 動力光熱費 |

| 不動産所得用 |

|---|

| 科目(所得税法) |

| 地代家賃※2 |

| 修繕費※2 |

表にない経費は認めません。

※1:収支内訳書の事業所所在地が、調査対象者の住所と異なる場合は、経費として認めます。

※2:農地、不動産については、調査対象者の住所と小作料・賃借料支払先の住所(不動産の所在地)が異なる場合は、経費として認めます。